La liberté financière ce n’est pas ça

Les réseaux sociaux regorgent de promesses de liberté financière, un concept séduisant où vous n’avez plus jamais besoin de travailler, où vous êtes libre de vos obligations financières, et où l’argent coule à flots sans effort. Mais cette idée est-elle réaliste, ou n’est-elle qu’un rêve vendu par des gourous en quête de gains rapides ? En tant que médecin généraliste, j’ai longtemps réfléchi à cette notion de liberté financière, en m’appuyant sur mes études, lectures et expériences. Ce que j’ai découvert, c’est que la “liberté financière” telle qu’on nous la présente est souvent une illusion, et que le terme plus approprié serait “aisance financière”, une réalité qui nécessite des efforts constants et une gestion rigoureuse.

Liberté financière : un concept détourné

Prenons l’exemple de la liberté de ne pas fumer. Être libre du tabac ne signifie pas avoir des cigarettes à disposition en illimité ; cela signifie que vous n’en avez tout simplement pas besoin. Si l’on applique cette analogie à la liberté financière, cela impliquerait que vous n’avez pas besoin d’argent. Or, dans notre société moderne, vivre sans argent est pratiquement impossible, à moins de choisir un mode de vie d’ermite, coupé du monde.

La réalité est que la “liberté financière” telle qu’elle est vendue sur les réseaux sociaux repose souvent sur l’idée d’accumuler des richesses pour pouvoir se détacher du travail. Toutefois, cet objectif est mal compris : il ne s’agit pas de se libérer du besoin d’argent, mais plutôt de mieux gérer et utiliser l’argent pour atteindre un certain confort, ce que j’appellerais “l’aisance financière”.

En revanche, la véritable liberté financière, selon moi, est davantage un chemin personnel où vous vous détacherez du besoin de posséder de l’argent. C’est un tout autre concept que je détaillerai peut être plus tard.

Mais pour l’heure revenons à nos moutons.

Aisance Financière : une vision plus réaliste

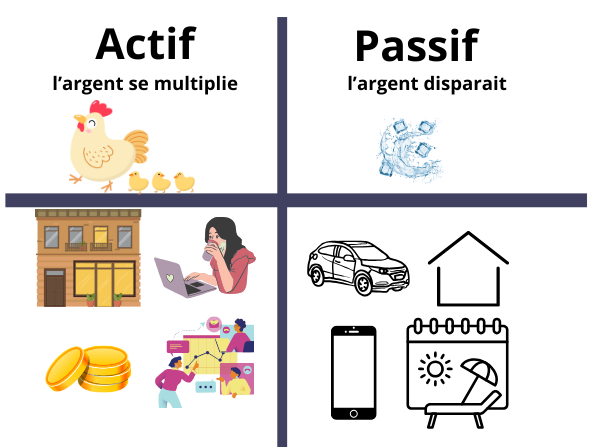

L’aisance financière consiste à être suffisamment confortable pour ne pas se soucier de ses dépenses quotidiennes tout en assurant une sécurité à long terme. Cette aisance ne repose pas uniquement sur le fait d’avoir de l’argent, mais plutôt sur la capacité à gérer des actifs. Selon Robert Kiyosaki (un auteur que j’apprécie pour m’avoir ouvert les yeux), un actif est ce qui met de l’argent dans votre poche, contrairement à un passif, qui en sort.

Exemples d’Actifs et de Passifs (selon Robert Kiyosaki)

- Actifs :

- Biens immobiliers locatifs qui génèrent des revenus réguliers.

- Portefeuilles d’actions qui rapportent des dividendes.

- Entreprises ou commerces qui font du bénéfice.

- Passifs :

- Une résidence principale qui nécessite des coûts d’entretien sans générer de revenus. Certes elle vous enlève un loyer, mais elle ne vous fais pas rentrer d’argent dans la poche.

- Une voiture (qui se déprécie et coûte en entretien et assurance). Vous achetez une voiture 10 000 euros, et 10 ans plus tard, l’argent s’est envolé.

- Des dépenses non productives comme les loisirs ou les gadgets.

Le cas spécifique d’un médecin généraliste : l’exemple du Cabinet médical

En tant que médecin généraliste, le principal actif est souvent le cabinet médical. Ce dernier génère des revenus réguliers, mais au prix d’un échange de temps contre de l’argent. Une consultation de 15 minutes équivaut à un certain montant fixe, et donc, pour augmenter vos revenus, il faut augmenter le nombre de consultations ou allonger vos heures de travail.

Mais alors quels sont les autres moyens d’obtenir de l’argent. Comment les classer ?

Nous allons voir l’un des premiers principes que j’ai appris dans la lecture des livres de Kiyosaki.

Comprendre les différente stades de sources de revenus

Robert Kiyosaki, divise les sources de revenus en quatre catégories distinctes, chacune ayant ses avantages et ses inconvénients. Pour atteindre une véritable aisance financière, il est essentiel de comprendre ces quatre stades et de progresser d’un stade à l’autre au fil du temps.

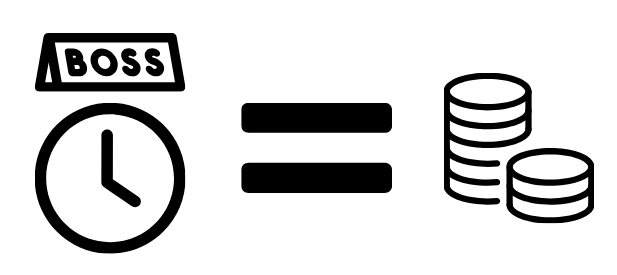

Stade 1 : Salarié (employé) : échanger son temps contre de l’argent

Dans ce quadrant, vous échangez directement votre temps contre un salaire. Vous êtes payé en fonction des heures que vous travaillez, et si vous arrêtez de travailler, vos revenus s’arrêtent aussi. C’est la forme de revenu la plus limitée car elle est directement liée à votre présence et à votre temps. En tant que médecin, je suis passé par le salariat à l’hôpital, mon revenu restait tributaire du temps que je consacrais à mon activité et du bon vouloir de mon employeur.

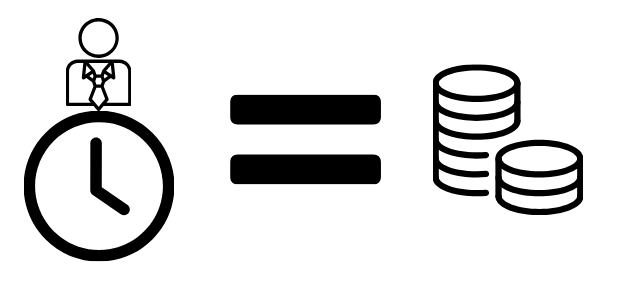

Stade 2: Autoentrepreneur: fixer son propre tarif mais toujours échanger du temps contre de l’argent

Le deuxième stade concerne les autoentrepreneurs, ceux qui gèrent leur propre activité. Dans ce cas, vous avez plus de liberté pour fixer vos tarifs et organiser votre emploi du temps. Cependant, vous échangez toujours du temps contre de l’argent, tout comme un salarié, sauf que vous êtes votre propre patron. Ce modèle est séduisant car il offre une certaine flexibilité, mais il reste limité par le fait que votre revenu dépend encore largement du temps que vous investissez. En tant que médecin libéral, je me trouve ce cas.

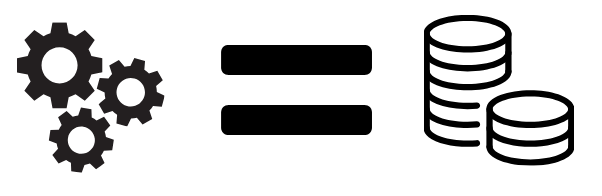

Stade 3: Patron: faire travailler les autres pour générer des revenus

Dans ce stade, le patron ou l’entrepreneur fait travailler d’autres personnes pour générer des revenus. Cela permet de multiplier vos sources de revenus car vous n’êtes plus directement lié au temps que vous consacrez à l’activité. Par exemple, un médecin généraliste pourrait embaucher d’autres professionnels de santé, ouvrir plusieurs cabinets, ou investir dans des franchises. Le secret ici est d’optimiser les systèmes et de créer une structure dans laquelle votre présence n’est pas nécessaire pour générer des profits. Le seul moyen de savoir si vous êtes dans ce stade est de vous demander: “si je suis absent durant un mois, est ce que je retrouverais mon entreprise encore mieux que lorsque je l’ai laissé ?”. Si la réponse est oui, vous faites parti des patrons malins qui utilisent le temps des autres pour vous enrichir.

Stade 4: Investisseur: l’argent travaille pour vous

C’est le stade ultime : l’investisseur fait travailler son argent pour générer plus d’argent. Cela peut se faire via l’immobilier, les actions, les entreprises ou d’autres types d’actifs. L’idée est de créer des revenus passifs, c’est-à-dire des revenus qui continuent de venir même lorsque vous n’êtes pas activement impliqué dans l’activité. Pour atteindre ce stade, il faut souvent du temps, des connaissances, et une gestion prudente des risques.

Les quatre étapes inévitables vers l’enrichissement

Dans le livre L’autoroute du millionnaire de MJ DeMarco, une idée clé est qu’il est très difficile de sauter les étapes avant de s’enrichir. En effet, il est rare de devenir directement investisseur sans avoir d’abord expérimenté les autres stades. La majorité des personnes qui atteignent l’aisance financière sont passées par les différentes étapes: elles ont d’abord été salariées, puis autoentrepreneurs, avant de devenir patrons, et enfin, investisseurs.

Il est important de reconnaître que ceux qui prétendent sur les réseaux sociaux pouvoir vous emmener directement au statut d’investisseur sans expérience préalable vous vendent souvent une illusion. Leurs revenus proviennent souvent principalement de la vente de leurs livres, formations ou programmes, et non de leurs investissements de départ.

Conclusion : L’aisance financière, une réalité à construire pas à pas

La “liberté financière” telle qu’elle est souvent vendue sur les réseaux sociaux est un concept largement mythifié. La véritable aisance financière ne réside pas dans l’idée irréaliste de ne plus jamais avoir besoin d’argent, mais plutôt dans la capacité à gérer des actifs intelligemment pour assurer une sécurité financière et un confort de vie durable. Cela nécessite des étapes progressives, une compréhension des stades d’enrichissement, et surtout, une vision à long terme.

En tant que médecin généraliste, j’ai compris que mon cabinet est actuellement mon meilleur actif, mais il reste lié à mon temps de travail et à ma santé personnelle. La clé pour évoluer vers une plus grande aisance (ou sécurité) financière est d’investir progressivement dans des actifs qui génèrent des revenus passifs au cas où il m’arriverait quelque chose. Je dois rester conscient qu’à moins que je ne passe au stade 3 (que je deviennent “patron”), l’aisance sera le fruit de longs efforts constants et réfléchis.

Enfin, je dois rester conscient que je ne trouverai la véritable liberté financière que dans ma façon d’avoir moins recours à l’argent pour être heureux.

Est ce que ça vous a appris quelques chose ? Je suis motivé par vos retours alors laissez moi un commentaire 🙂

LEROY du CASH

Laisse ton commentaire

Vous devez être connecté pour poster un commentaire.